情欲超市txt电子书

情欲超市txt电子书

近日,贵州茅台公布2024年上半年收获单,发扬超出商场预期。同期,茅台还败露了改日三年分成讨论,力求成为A股市值治理标杆。加之优秀的营业模式,历久投资价值不应被低估。

逆势下的高质地增长

2024年上半年,茅台营业收入819.31亿元,同比增长17.76%,归母净利润416.96亿元,同比增长15.88%。上半年白酒业讨论遍及承压,千亿体量的茅台能逆势逾额完成既定增长方针,实属不易。

分居品看,茅台系列酒发扬凸起,同比增长越过30%,占营收比例训诫至16%,诠释茅台已渐渐酿成双轮驱动模式。分渠谈看,直销渠谈占比41%,更好均衡厂家与经销商利益。

2024年上半年贵州茅台预收账款(条约欠债和其他流动欠债)112.33亿元,较客岁上半年上升36.30%,较一季度上升了5.29%。

这一强劲发扬标明经销商对茅台信心完全,并莫得受到上半年批价波动的影响。最为迫切的是茅台用踏实高增发扬,证伪了商场的一些所谓担忧。

事实上,茅台批价发扬远强于同业发扬,即便因短期供需成分导致批价有波动,但离出厂价1169元还有很大缓冲空间,并不会本体性影响事迹。

再者,跟着中秋国庆销售旺季驾临,飞天茅台批价抓续飞腾,原箱价钱回到2700元上方,散瓶回到2400元上方。

瑶瑶系列用现款提振信心

尽管茅台事迹踏实增长,但近期股价仍受到A股大盘疲软、投资者信心欠安的一些影响。

茅台吸收践诺行为来提振投资者信心。半年报败露当日,茅台发布公告,提议改日3年现款分成比例不低于75%,每年分成两次。在主流机构看来,该有讨论忠诚完全。

茅台自2001年上市以来,每年均进行现款分成,累计额度高达2714亿元,是其上市募资额的123倍。这么的分成收获在A股商场里历历,也诠释了茅台盈利智商历久向好,有抓续分成基础。

▲茅台积年分成发扬开首:Wind

从2015年驱动,茅台将分成比例大幅训诫至50%以上并保管于今。2022年与2023年,茅台还通过越过股息面孔拉高了分成比例,永别高达95.8%、84%。如今,茅台讨论将分成比例平直拉高至75%以上,越过于将畴昔两年越过股息进行常态化,消灭了商场疑虑。

茅台给出踏实可预期的高分成讨论,改日将勾引更多中历久投资者。

据高盛发布研报显露,假设贵州茅台分成率为75%,展望其2024年-2025年的股息率永别为3.6%、4.1%。其实,茅台最新股息率已达3.48%,较2021年最低时的0.6%大幅训诫2.88个百分点。与A股市值龙头比较,雷同不失容。

虽然,茅台对分成进行讨论自己亦然公司处分水平再上一个台阶的故意诠释,同期亦然市值治理的有劲火器。

本年7月,茅台提议市值治理要在A股极力成为标杆。从现实基础上看,茅台如实有底气。

领先,市值治理最迫切的一环是保抓事迹的细腻成长性,已矣价值的抓续扩张。在这少许上,茅台的坚信性很高。

其次,茅台在加大分成派息、引申股票增抓与回购方面抓续有作为。控股推进茅台集团在2022年-2023年茅台股价非感性下落时,屡次文告增抓,传递商场信心,保护中小推进的利益。

商场交流方面茅台也蹈厉奋发。2024年7月,茅台治理层带队亲赴北京召开投资者交流会,分析茅台发展地点与讨论,恢复投资者热心。茅台还强调市值治理不仅关注分成,还要极力与投资者配置常态化交流机制。

总体来看,作念大主业创造价值是市值治理的第一要务,同期需要兼顾价值运营(含公司处分、投资者干系等)与价值已矣(含回购、增抓、分成等)。

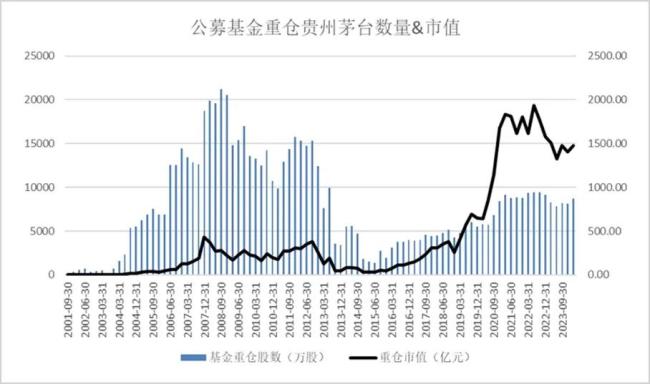

稳坐第一重仓股

畴昔这些年,在大盘商场环境飘荡以及自身讨论偶有波动的大配景下,茅台历久稳坐表里资机构第一大重仓股。

外资格来重仓以贵州茅台为首的高端白酒,用真金白银抒发作风。截止8月12日,据金融末端数据显露,北向资金最新抓股白酒1606亿元,长年位列申万31个行业榜首。其中,抓股茅台市值为1183亿元,占白酒业比重73.7%,且长年是北向资金A股第一大重仓股。

内资公募基金方面,截止2024年一季度末,茅台获1519家基金重仓抓有,抓仓市值高达1478亿元,雷同名次第一。

▲开首:研值有谈

其实,茅台早在2005年一季度便“杀入”公募基金前十大重仓股之列,而后成为前十常客。从2019年驱动,茅台一直稳居头号重仓股。

表里资重仓茅台,背后源于对白酒这门好生意的认同,更是对其优秀营业模式的知悉。

营业的主张是获利,好的营业模式大概连绵继续获利,即已矣解放现款流的抓续增长(解放现款流为讨论现款流减去成本开支)。

白酒险些不需要成本开支,没什么欠债利息,先款后货,赚取的利润基本等同于解放现款流,成本价值可抓续扩张,是白酒不错穿越周期的底层逻辑。而大多数行业赚到利润后,需要进行多数成本开支材干保管现存业务基本盘,解放现款流并未几,成本价值无法抓续扩张。从这个维度看,白酒是A股中营业模式最佳的赛谈。

另外,高端白酒是食物饮料行业最佳的细分赛谈,竞争壁垒很高,具备强酬酢需求,价钱带宽,运载便利,销售半径大,容易扩张解放现款流。在高端白酒商场中,茅台领有最强品牌壁垒,盈利智商首屈一指。

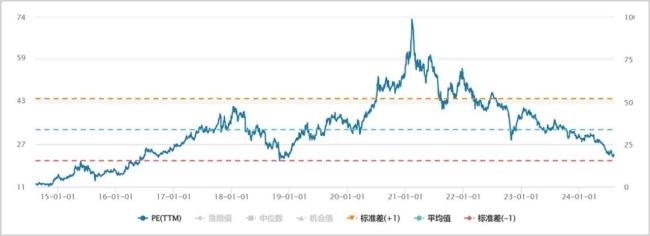

可是,由于多方面成分影响,截止8月13日,茅台PE估值仅为22.22倍。从行业对比看,仅略高于中证白酒指数的19.11倍。相较于行业平均,茅台有更好事迹成长性以及更好营业模式,估值上应有更高溢价才合理。

与自身对比看,茅台估值处于2016年来极低水平,处于被商场显赫低估的气象。业界不雅点指出,鉴于茅台优秀的营业模式,以及在白酒行业强劲的中枢竞争力,成本商场是不会历久赐与低估水平的,改日有望迎往复首。

▲贵州茅台积年PE走势图开首:Wind